Yrityksen myynti voidaan toteuttaa osakekauppana tai liiketoimintakauppana. Nämä kauppamuodot poikkeavat toisistaan sekä kaupan kohteen että myyjän osalta. Osakekaupassa kaupan kohteena ovat osakeyhtiön osakkeet ja myyjänä on osakkeenomistaja, joka omistaa osakkeet.

Liiketoimintakaupassa yhtiö myy ostajalle liiketoimintansa tai sen osan ja saa kaupasta maksettavan kauppahinnan. Liiketoimintakauppaan kuuluvat vain sovitut omaisuudet, oikeudet ja vastuut.

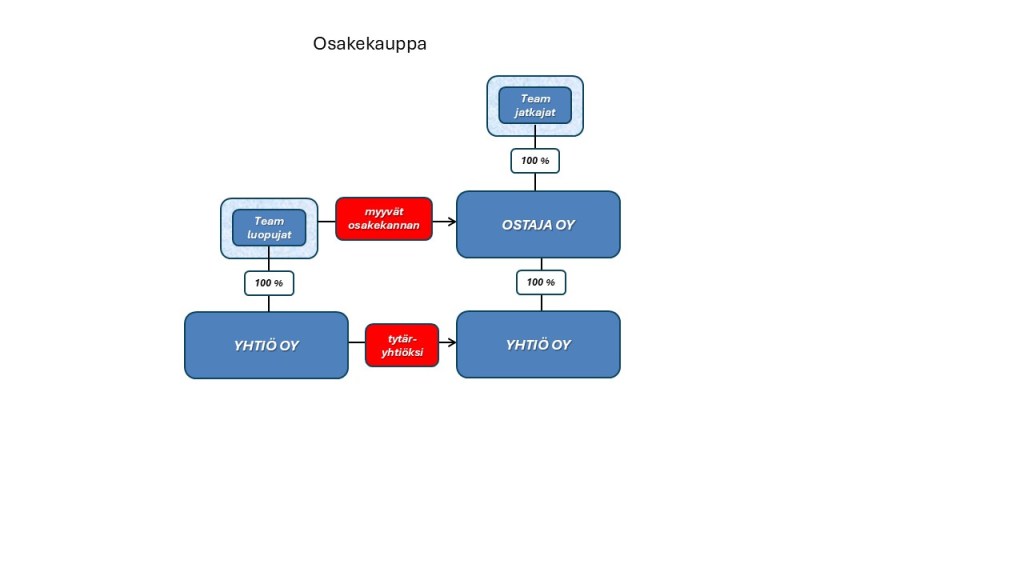

Osakekauppa

Osakekaupassa yhtiön omistajakunta muuttuu, mutta yhtiön itsensä toiminta jatkuu entisellään. Muutoksia voi toki tulla yhtiön johtoon, kun uusi omistaja haluaa nimittää haluamansa henkilöt yhtiön hallitukseen ja toimitusjohtajaksi. Sen sijaan työntekijöiden työsuhteet jatkuvat ennallaan samoin kuin sopimukset asiakkaiden ja yhteistyökumppanien kanssa. Poikkeuksen muodostavat tilanteet, joissa sopimuskumppanin kanssa on sovittu, että omistuksen muutos oikeuttaa sopimuskumppanin päättämään sopimuksen. Tällaisia ehtoja voi olla esimerkiksi rahoittajien tai päämiesten kanssa tehdyissä sopimuksissa, joissa sopimuskumppani on sopimusta tehdessään perustanut päätöksensä yhtiön lisäksi myös sen omistajakuntaan.

Koska kaupan kohteena olevan yhtiön omaisuus, velat ja vastuut säilyvät kaupasta huolimatta ennallaan, on ostajan kannalta tärkeää varmistua, että yhtiön vastuut ovat tiedossa ennen kaupan tekoa eikä kaupan jälkeen paljastu yllättäviä vastuita, joita ei ole huomioitu kauppahintaa määrättäessä. Ostajan onkin aina syytä huolella tutustua ostokohteeseen etukäteen.

Kaupasta syntyvä voitto on myyjän verotettavaa tuloa. Yksityishenkilön osalta luovutusvoitto määräytyy todellisten hankintakustannusten ja luovutuksesta aiheutuvien kustannusten määrän perusteella. Myyjä voi kuitenkin aina vähentää luovutushinnasta hankintameno-olettaman, jonka suuruus on 20 %:a kauppahinnasta tai myyjän omistettua osakkeet yli 10 vuotta 40 %:a kauppahinnasta. Jos luovutus on tappiollinen, on luovutustappio vähennettävissä muun omaisuuden luovutusvoitoista luovutusvuonna ja viitenä sitä seuraavana vuotena.

Jos myyjänä on yhtiö, voi luovutusvoitto olla verovapaa, mikäli edellytykset täyttyvät. Vastaavilla edellytyksillä myös luovutustappio on vähennyskelvoton. Luovutusvoiton verovapauden edellytyksenä on, että

- luovuttaja on osakeyhtiö, osuuskunta, säästöpankki tai keskinäinen vakuutusyhtiö,

- luovuttajan tulee olla elinkeinotulon verottamisesta annetun lain (EVL) mukaan verotettu,

- luovuttaja ei saa olla pääomasijoitustoimintaa harjoittava yhteisö,

- luovutuksen kohteena pitää olla osake, ei esim. osuuskunnan osuus tai avoimen yhtiön tai kommandiittiyhtiön yhtiöosuus,

- osakkeiden tulee kuulua luovuttajan elinkeinotoiminnan käyttöomaisuuteen,

- kohdeyhtiön pitää olla kotimainen tai erikseen määritelty ulkomainen yhtiö,

- luovuttajan on pitänyt omistaa yhtäjaksoisesti vähintään vuoden ajan ajanjaksona, joka päättyy enintään vuotta ennen luovutusta, vähintään 10 %:n osuuden luovutettavan yhtiön osakepääomasta ja luovutettavat osakkeet kuuluvat näin omistettuihin osakkeisiin sekä

- osakkeet eivät ole kiinteistö- tai asunto-osakeyhtiön osakkeita.

Osakekaupassa kannattaa huomioida omistuksen muutoksen vaikutus tappioiden vähentämiseen: jos yli puolet yhtiön osakkeista vaihtaa omistajaa tappiovuonna tai sen jälkeen, menetetään lähtökohtaisesti tappioiden vähennysoikeus, ellei vähentämiseen saada lääninverovirastolta haettavaa poikkeuslupaa.

Jos osakekaupassa ostajatahona on yksityishenkilö ja kyse on vähänkin merkittävämmästä kauppahinnasta, ostaja ei useinkaan kykene rahoittamaan itse koko kauppahintaa. Tällöin on tarpeen perustaa ostamista varten apuyhtiö, jolle haetaan ostajatahon oman panostuksen lisäksi rahoitusta kauppaa varten.

Osakkeiden kaupasta tulee maksettavaksi varainsiirtovero, jonka suuruus on 1,5 %:a kauppahinnasta.

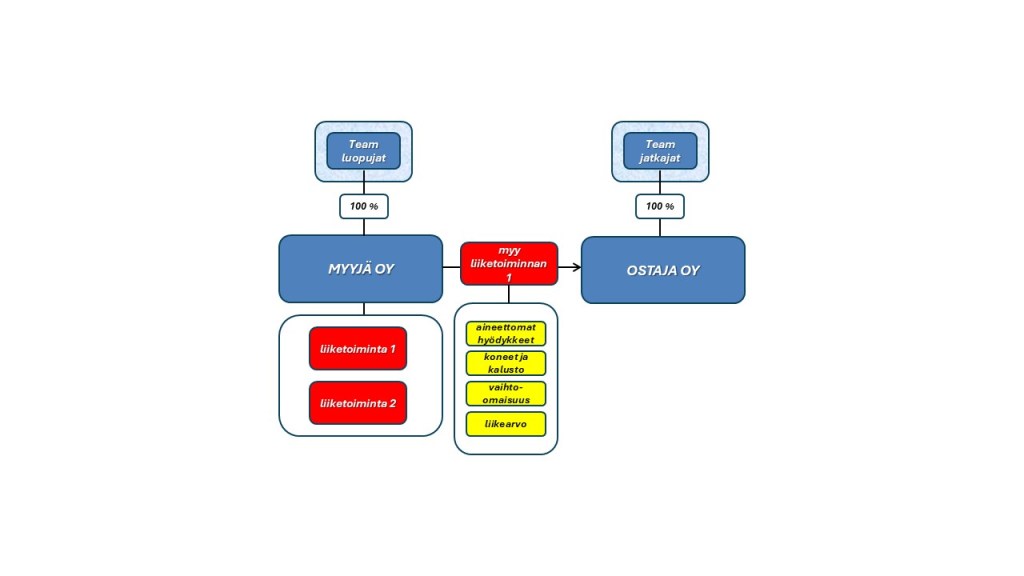

Liiketoimintakauppa

Liiketoimintakaupassa ostaja ja myyjä sopivat, mikä osa yhtiön liiketoiminnasta ja omaisuudesta siirtyy kaupan yhteydessä. Tällöin voidaan jättää kaupan ulkopuolelle sellainen liiketoiminta, joka ei ostajaa kiinnosta. Samoin voidaan sopia, että liiketoimintaan kuulumaton omaisuus jää myyjän omistukseen. Jos myyjäyhtiö omistaa toimitilat, joissa liiketoimintaa harjoitetaan, mutta ostaja ei halua sitoa pääomaa ”seiniin”, on toimitilat mahdollista jättää kaupan ulkopuolelle ja tehdä vuokrasopimus, jolla ostaja vuokraa tilat käyttöönsä.

Koska liiketoimintakaupassa vain siirtyväksi sovittu omaisuus siirtyy myyjältä ostajalle, on kaupan osapuolten kannalta tärkeää yksilöidä riittävällä tarkkuudella siirtyvät erät, ettei kaupan tekemisen jälkeen synny erimielisyyttä asiasta. Tärkeimmät siirtyvät koneet ja kalusto, vaihto-omaisuus ja sopimukset on syytä luetteloida, ja selvyyden vuoksi on hyvä sopia erikseen, jos joidenkin toimintaan liittyvien erien ei ole tarkoitus siirtyä.

Osapuolten tarkoituksena on yleensä, että toiminta jatkuu asiakkaisiin ja päämiehiin päin mahdollisimman vähäisin muutoksin. Tilinumero ja y-tunnus toki muuttuvat, mutta usein kauppaan kuuluu myös yhtiön toiminimi ja myyjä muuttaa kaupan yhteydessä nimensä toiseksi.

Jollei asiakkaiden, päämiesten ja muiden yhteistyökumppanien kanssa ole toisin sovittu, heidän kanssaan tehdyt sopimukset eivät siirry pelkällä ostajan ja myyjän sopimuksella myyjältä ostajalle, vaan siirtoon tarvitaan vastapuolen suostumus. Jollei tällaista suostumusta esimerkiksi asiakkaalta saada, on tyypillistä menetellä niin, että myyjä säilyy asiakkaaseen päin sopimuskumppanina, mutta ostaja täyttää sopimuksen myyjän lukuun. Liikehuoneistoa koskeva vuokrasopimus on siirrettävissä vuokranantajaa kuulematta, ellei vuokrasopimuksessa ole erikseen toisin sovittu.

Liiketoimintakaupassa siirtyvään liiketoimintaan liittyvät työntekijät siirtyvät ostajan palvelukseen ns. vanhoina työntekijöinä, eli heidän työsuhteensa ehdot säilyvät ennallaan. Tällöin mm. irtisanomisaikoja laskettaessa työsuhteen katsotaan alkaneen silloin, kun työntekijä on tullut myyjän palvelukseen. Samoin menetellään myös lomien määräytymistä laskettaessa. Liikkeen luovutus ei ole itsessään ostajan kannalta irtisanomisperuste, vaan irtisanomisille pitää löytyä aina työsopimuslaissa säädetyt perusteet. Työntekijöiden osalta työsopimuslaissa sen sijaan on erityissäännös, jonka mukaan työntekijä voi muutoin noudatettavasta irtisanomisajasta riippumatta irtisanoa työsopimuksensa liikkeen luovutuksen yhteydessä päättymään luovutuspäivästä tai viimeistään kuukauden tämän jälkeen.

Koska työntekijät siirtyvät liiketoimintakaupan yhteydessä vanhoin ehdoin, on ostajan kannalta tärkeä selvittää ennen kauppa kaikki siirtyvien työntekijöiden työsuhteen ehdot. Liiketoimintakaupan yhteydessä on yleistä sopia, että myyjä vastaa siirtyvien työntekijöiden luovutuspäivään edeltävään aikaan liittyvistä palkoista, kertyneistä lomista ja niihin liittyvistä lomarahoista sekä muista työsuhteisiin perustuvista korvauksista sivukuluineen. Käytännössä menetellään usein niin, että ostaja maksaa aikanaan esimerkiksi lomapalkat loman pitämisen yhteydessä, mutta kaupan yhteydessä näiden kustannusten määrä on laskettu ja se on vähennetty kauppahinnasta, jolloin se on tullut myyjän kustannukseksi.

Liiketoimintakaupassa on ostajan kannalta syytä eritellä kauppahinnan jakautuminen eri omaisuuserien osalta, jotta sen taseeseen saadaan kirjattua oikeat arvot ja esimerkiksi koneille saadaan taseeseen arvo, josta poistot tehdään. Monesti kauppakirjassa sovitaan, että omaisuus luetteloidaan kaupantekopäivän tilanteen mukaan ja samalla sovitaan, miten omaisuuden arvo määräytyy. Se osuus kauppahinnasta, jota ei kohdisteta siirtyville koneille ja kalustolle, vaihto-omaisuudelle tai muulle siirtyväksi sovitulle omaisuudelle, on liikearvoa. Liikearvo on ostajan verotuksessa vähennyskelpoista ja siitä tehdään jatkossa suunnitelman mukaiset poistot. Myyjän kannalta liiketoimintakaupassa syntyy verotettavaa tuloa siltä osin, kuin kauppahinta ylittää siirtyvän omaisuuden verotuksessa vähentämättä olevat hankintahinnat. Monesti juuri liikearvo vastaa tätä määrää. Myyjä maksaa luovutusvoitosta normaalin yritysverokannan mukaisen veron.

Vaikka liiketoimintakaupassa siirtyy vaihto-omaisuutta ja koneita ja kalustoa, joiden kauppaan normaalissa toiminnassa on lisättävä arvonlisävero, on arvonlisäverolaissa säädetty liikkeen tai sen osan luovutusta koskeva poikkeus. Tavaroiden ja palveluiden luovuttamista liiketoiminnan jatkajalle ei tällöin pidetä arvonlisäverovelvollisena myyntinä, jos jatkaja ryhtyy käyttämään luovutettuja tavaroita ja palveluita vähennykseen oikeuttavaan tarkoitukseen.

Jos liiketoimintakauppaan sisältyy kiinteistöjä tai arvopapereita, kuten osakkeita, pitää niistä maksaa varainsiirtovero. Kiinteistöjen osalta varainsiirtoveron suuruus on 3 %:a ja asunto- ja kiinteistöosakkeiden ja muiden arvopapereiden osalta 1,5 %:a.

Jätä kommentti